Ganz zu schweigen davon, ob man überhaupt fündig wird

Wie kannst Du Dir als Bürgerin oder Bürger selbst ein Bild davon verschaffen, wie es um die Vermögens-, Schulden-, Ertrags- und Finanzlage Deiner Gemeinde/ Stadt (nachfolgend "Gemeinde") bestellt ist und warum?

Schließlich bekommst Du die Auswirkungen ja direkt zu spüren, wenn es in Deiner Gemeinde nicht rund läuft, z.B. fehlende Kita-Plätze, marode Schulen, fehlende OGS-Plätze, innerörtliche Schlaglochpisten, Erhöhung der Grundsteuer B,...

Sollte Dir jemand antworten

"Einfach auf die Homepage der Gemeinde gehen und unter der Rubrik Haushalt nachschauen. Dort findest Du alles für den Laien verständlich erklärt.",

ja, dann brauchst Du diesen Beitrag nicht weiterzulesen, denn dann wohnst Du Glückspilz in einer Gemeinde, die ganz ganz weit vorne ist.

Für die meisten von uns gilt eher: mühevolle Recherche, kommunalpolitischer Kauderwelsch und Detektivarbeit bis hin zu "ich hab' keinen Bock mehr".

Deswegen geht es in diesem Beitrag in einem ersten Schritt darum, einige wichtige Begriffe aus dem kommunalpoltischen Kauderwelsch des Neuen Kommunalen Finanzmanagements (NKF) zu erklären - was alleine schon eine ziemlich heftige Kost ist.

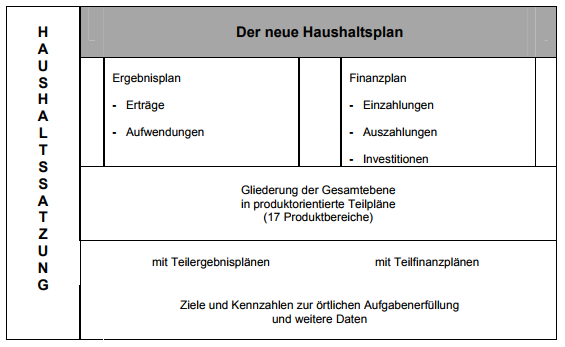

Die nachfolgende Grafik aus der NKF-Handreichnung des NRW-Innenministeriums gibt einen Überblick über die Bestandteile des kommunalen Haushalts(plans):

Ergebnisplan/ Ergebnisrechnung

Der Ergebnisplan und die daraus resultierende Ergebnisrechnung sollen ein vollständiges und übersichtliches Bild über die Erträge (z.B. OGS-Elternbeiträge) und Aufwendungen (z.B. Betreuung OGS-Kinder durch Kooperationspartner) zur Erfüllung der gemeindlichen Aufgaben sowie die Ertragslage geben.Der Fokus liegt hierbei auf dem Zeitpunkt der Entstehung des "Ressourcenaufkommens" bzw. "Ressourcenverbrauchs" (wirtschaftliche Verursachung) und nicht auf dem Zeitpunkt der Zahlung. Sehr vereinfacht ausgedrückt: Du hast im Herbst 2017 Grassamen gekauft, weil Du im Frühjahr 2018 ein paar kahle Stellen Deines Rasens einsäen willst. Also: Auszahlung in 2017 (in Finanzrechnung, s.u.), aber Aufwendung (=Ressourcenverbrauch) in 2018.

Unter dem Strich ergibt sich im Ergebnisplan bzw. in der Ergebnisrechung das "Jahresergebnis" (= Ertragslage), entweder als Überschuss (höhere Erträge als Aufwendungen) oder eben als Fehlbetrag (höhere Aufwendungen als Erträge).

Das Jahresergebnis ist ein wichtiger Indikator dafür, wie es um die Gemeinde bestellt ist, denn das Jahresergebnis wirkt sich auf das Eigenkapital der Gemeinde aus (s. unten "Allgemeine Rücklage"). Und so bestimmt auch § 75 "Haushaltsgrundsätze" Absatz 2 Satz 1 und 2 der Gemeindeordnung (GO) NRW:

"Der Haushalt muss in jedem Jahr in Planung und Rechnung ausgeglichen sein. Er ist ausgeglichen, wenn der Gesamtbetrag der Erträge die Höhe des Gesamtbetrages der Aufwendungen erreicht oder übersteigt."

Zu beachten ist: die gemeindlichen Investitions- und Finanzierungstätigkeiten gehören nicht zur laufenden Verwaltungstätigkeit (Unterteilung des Haushalts in kosumtiven und investiven Teil).

Finanzplan/ Finanzrechnung

Der Finanzplan und die daraus entstehende Finanzrechnung sollen dazu beitragen, dass ein Bild über die Finanzmittelherkunft und die Finanzmittelverwendung entsteht und die Finanzlage der Gemeinde beurteilt werden kann.Es werden hier also alle eingegangenen Einzahlungen und geleisteten Auszahlungen der Gemeinde erfasst. Der Fokus liegt auf dem Zeitpunkt der Ein-/ Auszahlungen.

Unter dem Strich ergibt sich der Stand an "liquiden Mitteln" (= Finanzlage).

Bilanz

Die Bilanz ist eine stichtagsbezogene (31.12.) Gegenüberstellung des Vermögens der Gemeinde (Aktivseite = Mittelverwendung) und den dafür notwendigen Finanzierungsmitteln (u.a. Eigenkapitel/ Fremdkapital) (Passivseite = Mittelherkunft).Mit der Bilanz soll stichtagsbezogen ein Bild über die Vermögens- und Schuldenlage der Gemeinde vermittelt werden.

Allgemeine Rücklage

Besonderer Augenmerk ist auf die "Allgemeine Rücklage" als Unterposition des Eigenkapitals in der Bilanz (Passivseite) zu richten. Die allgemeine Rücklage ist ein entscheidender "Knackpunkt" im kommunalen Haushalt, dem schon viele Autoren sehr viel Aufmerksamkeit geschenkt haben.Zwei Aussagen umschreiben den "Knackpunkt" recht treffend:

- Das Eigenkapital täuscht Reichtum vor, wo keiner ist.

- Die Gemeinde lebt von seiner Substanz.

Bei der allgemeinen Rücklage handelt es sich nämlich nicht um echtes Geld, das "auf der hohen Kante liegt", sondern nur um eine buchungsmäßige Größe als Teil des Eigenkapitals.

Grob vereinfacht errechnet sich die allgemeine Rücklage wie folgt:

Wenn das Vermögen (Straßen, Brücken, Gebäude, Ampeln, Spielplätze, etc.) der Gemeinde insgesamt X Euro wert ist und davon Y Euro der Bank gehören (weil über Kredite = Fremdkapital finanziert), dann ist (X-Y) Euro die Höhe der allgemeine Rücklage, z.B.

| Bewertetes Vermögen: | 100 Mio. € |

| ./. Fremdkapital: | 40 Mio. € |

| = Allgemeine Rücklage: | 60 Mio. € |

Die Sache hat nur ein kleinen Haken, oder glaubst Du, dass die Gemeinde eine Brücke oder ein Schulgebäude überhaupt veräußern kann und darf, geschweige denn zu dem ermittelten (Rest)Wert?

Die Gemeinde darf aber so tun als ob: sie darf Gegenstände mit zum Vermögen zählen, obwohl der Gegenstand nicht veräußerbar ist. Es reicht die reine theoretische Möglichkeit der Einzelveräußerung aus, selbst wenn ein gesetzliches oder vertragliches Veräußerungsverbot der selbständigen Verwertbarkeit des Gegenstands entgegensteht.

So kommt es, dass auch diejenigen Teile des Infrastrukturvermögens mit zum Vermögen der Gemeinde zählen, für die kein Markt besteht und die in der Praxis nicht veräußerbar sind (wie z.B. Straßen).

Das mit der Reichtum, der keiner ist, zeigt sich am Beispiel der Stadt Bonn.

In der Eröffnungsbilanz zum 01.01.2008 betrug die allgemeine Rücklage sage und schreibe 1,4 Milliarden Euro. Immer wieder daran denken: das ist kein Geld, das auf der hohen Kante liegt.

In der Bilanz zum 31.12.2016 sind von den ursprünglichen 1,4 Milliarden Euro nur noch 1,1 Milliarden Euro übrig. Rd. 300 Mio. Euro sind abgeschmolzen. Die Stadt Bonn lebt also von der Substanz.

Warum lebt die Gemeinde von der Substanz?

Weil der Gesetzgeber den Gemeinden die Möglichkeit einräumt, Defizite im Haushalt (Mehr Aufwendungen als Erträge) durch Minderung der allgemeinen Rücklage bis zu gewissen Grenzen auszugleichen, um so die Forderung des Gesetzgebers nach einem ausgeglichenen Haushalt zu erfüllen (§ 75 GO NRW).

Solange die Gemeinde diese Grenzen nicht "reißt", kann die Gemeinde Jahr für Jahr im Jahresergebnis (s.o.) einen Fehlbetrag - also höhere Aufwendungen als Erträge - durch Minderung der allgemeinen Rücklage ausgleichen. Und dies nutzen viele Kommunen in NRW seit Jahren mit der Folge, dass das gemeindliche Eigenkapital wie ein Gletscher immer weiter schmilzt.

Von den Spielregeln in der Privatwirtschaft ist das NKF weit entfernt. Die kommunalen Haushalte wären in der Privatwirtschaft schon längst insolvent. Denn eine Bank würde etwa ein marodes Schulgebäude nicht als "Eigenkapital" und damit als Sicherheit für einen Kredit akzeptieren.

Die desolate Haushaltslage vieler Kommunen führt außerdem zu Sanierungsstaus bei öffentlichen Gebäuden (Eigenkapital), wodurch deren Wert noch weiter sinkt. Das Eigenkapital schrumpft somit auch durch fehlende Instandhaltung.

Gemeindlicher Jahresabschluss

Der gemeindliche Jahresabschluss gibt Aufschluss über die bestehende Vermögens-, Schulden-, Ertrags- und Finanzlage der Gemeinde und informiert über die tatsächliche Aufgabenerledigung, die Einhaltung des Haushaltsplans und die wirtschaftliche Entwicklung der Gemeinde. Die Hauptbestandteile des gemeindlichen Jahresabschlusses sind die Ergebnisrechung, die Finanzrechnung und die Bilanz.So weit so gut. Wie gesagt: schwere Kost.

Wie geht es jetzt weiter?

Wenn wir uns also ein "Bild" über die Vermögens-, Schulden-, Ertrags- und Finanzlage unserer Gemeinde machen wollen, dann scheinen ja die gemeindlichen Jahresabschlüsse der Gemeinde ein guter Startpunkt für unsere Recherche zu sein.Eine etwaig aufkeimende Euphorie muss aber gleich wieder gedämpft werden: viele Kommunen sind mit der Erstellung ihrer Jahresabschlüsse ziemlich in Verzug, obwohl der Gesetzgeber hierzu eindeutig bestimmt:

- § 37 Absatz 1 Satz 1 der Gemeindehaushaltsverordnung (GemHVO) NRW:

"Die Gemeinde hat zum Schluss eines jeden Haushaltsjahres einen Jahresabschluss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung und der in dieser Verordnung enthaltenen Maßgaben aufzustellen." - § 96 Absatz 1 Satz 1 Gemeindeordnung (GO) NRW:

"Der Rat stellt bis spätestens 31. Dezember des auf das Haushaltsjahr folgenden Jahres den vom Rechnungsprüfungsausschuss geprüften Jahresabschluss durch Beschluss fest."

Du kannst also froh sein, wenn es in Deiner Kommune schon einen Jahresabschluss 2016 gibt.

Und ein weiterer Punkt wird Dich vermutlich auch sehr ernüchtern: die Suche nach den Jahresabschlüssen!

Nehmen wir zum Beispiel die Gemeinde Wachtberg. Es gibt keine Seite auf der Homepage der Gemeinde Wachtberg, die alle Jahresabschlüsse seit 2007 (Einführung des NKF) auflistet und die Entwicklung über die Zeit zeigt. Also musst Du entweder auf der Homepage im Archiv stöbern oder bei Google nach "Jahresabschluss Wachtberg 2007", "Jahresabschluss Wachtberg 2008", usw. suchen. Mit Transparenz gegenüber den Bürgerinnen und Bürgern hat das auch nicht viel zu tun.

Viel Glück und Erfolg bei der Recherche der Jahresabschlüsse in Deiner Gemeinde!

Keine Kommentare:

Kommentar veröffentlichen